Z ksiąg rachunkowych korzystają firmy, które są na tzw. pełnej księgowości. Z nich możesz dowiedzieć się, jaka jest kondycja finansowa spółki. Uzyskasz informacje takie jak np. zobowiązania kredytowe i koszty wynagrodzeń pracowników.

Z tego artykułu dowiesz się:

- księgi rachunkowe – co to,

- kto prowadzi księgi rachunkowe,

- kiedy otwierać i zamykać księgi rachunkowe,

- co obejmują księgi rachunkowe.

Kogo dotyczy obowiązek prowadzenia ksiąg rachunkowych?

Obowiązek prowadzenia ksiąg rachunkowych dotyczy m.in. spółek handlowych i spółek cywilnych. A także: osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich. W tym przypadku jednak obowiązek prowadzenia ksiąg rachunkowych nałożony jest na te podmioty, których przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 2 000 000 euro.

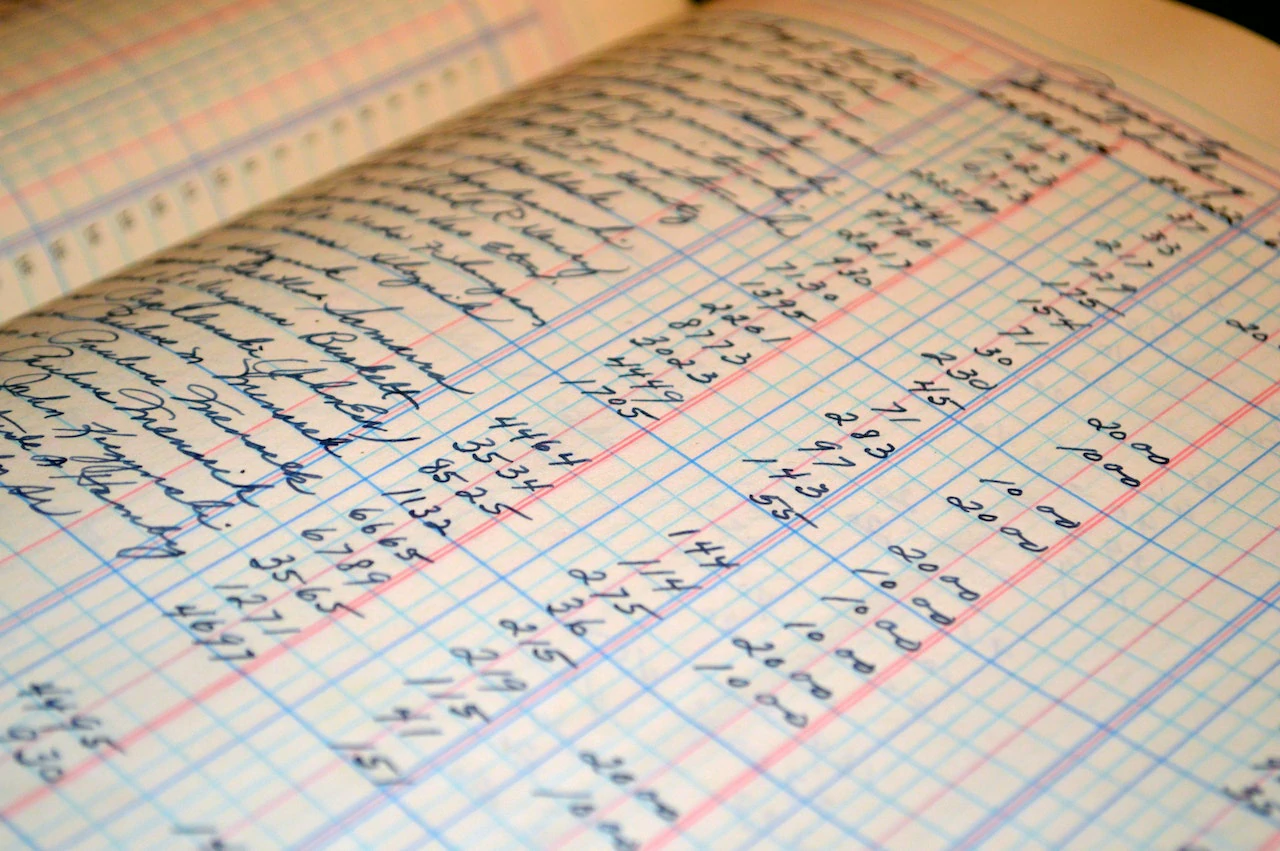

Bardzo opłaca się skorzystać z usług Biura Rachunkowego Asset w kwestii prowadzenia ksiąg rachunkowych. Na pytanie: co to – księgi rachunkowe, znasz już odpowiedź. Warto dodać, że księgi rachunkowe występują w wersji papierowej. Mogą też przyjmować formę systemu komputerowego.

Kiedy otwiera się i zamyka księgi rachunkowe?

Księgi rachunkowe. Kiedy otwiera się je i zamyka? To także bardzo istotna kwestia, którą należy poruszyć. Księgi otwiera się m.in.: na dzień rozpoczęcia likwidacji lub ogłoszenia upadłości, na początek każdego następnego roku obrotowego, na dzień zmiany formy prawnej, na dzień wpisu do rejestru połączenia jednostek, ale również podziału jednostki, powodującej powstanie nowej jednostki. Ponadto także na dzień rozpoczęcia działalności, doprecyzowując będzie to dzień pierwszego zdarzenia, które wywołuje skutki o charakterze finansowym lub majątkowym.

Księgi rachunkowe. Kiedy zamyka się je? Dokonuje się tego np. na dzień kończący rok obrotowy, na dzień, który poprzedza zmianę formy prawnej, na dzień zakończenia działalności jednostki, czy też na dzień poprzedzający dzień powstania jednostki w stan likwidacji lub ogłoszenia upadłości.

Co obejmują księgi rachunkowe?

Księgi rachunkowe obejmują zbiory zapisów księgowych, sald i obrotów. Składają się z 5 głównych elementów. Do nich należy:

- dziennik,

- konta księgi głównej,

- konta ksiąg pomocniczych,

- bilans próbny,

- inwentarz.

Krótka charakterystyka poszczególnych elementów ksiąg rachunkowych

Pierwszy z elementów ksiąg rachunkowych, czyli dziennik służy do chronologicznego zapisywania wszystkich operacji gospodarczych. Bardzo ważne jest to, aby wszelkie zapisy były numerowane. Kolejną istotną kwestią jest to, aby umożliwiały one powiązanie ich z zatwierdzonymi dowodami księgowymi. Dodatkowo także należy pamiętać o tym, aby dziennik był prowadzony w taki sposób, aby było możliwe uzgodnienie jego obrotów z obrotami zestawienia obrotów i sald kont księgi głównej.

Kolejnym elementem ksiąg rachunkowych są konta księgi głównej. Możesz również spotkać je pod nazwą: konta syntetyczne. Mają znaleźć się w nich te same zapisy, co w dzienniku. Istotną informacją jest to, że w tym przypadku mamy do czynienia z ujmowaniem zapisów w porządku systematycznym.

Konta ksiąg pomocniczych mają za zadanie uszczegóławiać i uzupełniać zapisy z księgi głównej. Konta pomocnicze prowadzone są w celu rejestracji np.:

- operacji sprzedaży i zakupu,

- środków trwałych,

- rozrachunków z pracownikami,

- rozrachunków z kontrahentami.

Warto także wiedzieć, że na koniec miesiąca sporządza się również bilans próbny, czyli zestawienie obrotów i sald. Jest on istotny z tego względu, iż dzięki niemu można sprawdzić, czy zapisy w dzienniku i księdze głównej są zgodne.

Inwentarz przygotowywany jest przez firmy, które wcześniej nie miały do czynienia z pełną księgowością. Jest to wykaz składników aktywów i pasywów.

Ważne informacje na temat zapisów księgi rachunkowej

Istotną kwestią, o którą należy się zatroszczyć jest to, aby prowadzona księga rachunkowa firmy była rzetelna. Czy wiesz dlaczego składa się ona z 5 elementów? Z tego powodu, aby w razie jakiś nieścisłości, była możliwość natychmiastowego zidentyfikowania potencjalnego problemu. Niezwykle istotne jest również to, aby każdy zapis miał niezależne potwierdzenie w dokumentacji. Warto wiedzieć, że owa dokumentacja powinna być gromadzona w formie elektronicznej lub tradycyjnej. Może być potrzebna np. podczas kontroli lub audytu zewnętrznego.

Jakie istnieją zasady prowadzenia księgi rachunkowej?

Księga rachunkowa powinna być prowadzona bezbłędnie. Co to oznacza? Bardzo ważne jest więc, aby dane, wpisywane do niej, były poprawne. Należy także zadbać o to, aby była ona prowadzona na bieżąco. Wprowadzane do niej wpisy mają odzwierciedlać stan rzeczywisty.

Jakie obowiązki nałożone są na przedsiębiorcę, który prowadzi księgę rachunkową?

Jednym z takich obowiązków jest to, że przedsiębiorca ma obowiązek sporządzania sprawozdań finansowych. Istotna jest także dokładna ewidencja wszystkich należności, zobowiązań i operacji gospodarczych. Ważne są również opracowania zasad polityki rachunkowości. W przypadku większych przedsiębiorstw, konieczne jest przygotowywanie rachunków przepływów pieniężnych i zestawienia zmian w kapitale własnym.

Czym są księgi rachunkowe? Podsumowanie

Należy także wspomnieć o tym, co grozi za nieprowadzenie ksiąg rachunkowych. Musisz uświadomić sobie, że jest to wykroczenie skarbowe. Może być też traktowane jako przestępstwo skarbowe. W przypadku, jeśli jesteś przedsiębiorcą i masz obowiązek prowadzenia ksiąg rachunkowych, a tego nie robisz, grożą Ci dwie kary. Na podatnika może zostać nałożona grzywna albo kara pozbawienia wolności do dwóch lat oraz grzywna.

Pamiętaj! Istotne jest, aby:

- wpisywać dane w ten sposób, aby później można było odróżnić informacje, które związane są z rachunkami bieżącymi od tych, które umożliwiają dokonanie oceny tego, w jakiej kondycji jest firma,

- zapisy były dokonywane z zachowaniem porządku chronologicznego,

- wpisy były kompletne,

- zapisy były zgodne z rzeczywistością.

Sprawdź też naszą ofertę prowadzenia księgowości uproszczonej!

Zobacz podobne wpisy na naszym blogu!

Księgowość uproszczona, a pełna? Jakie są różnice?

Księgowość uproszczona a pełna? Zajrzyj na: biurorachunkowe-asset.pl. Na stronie znajduje się szczegółowy opis usług: księgowość uproszczona i pełna księgowość.

Księgowość uproszczona – co to i jakie są jej formy?

Uproszczone formy księgowości? Jeśli chcesz dowiedzieć się więcej o uproszczonych formach księgowości, zajrzyj do naszego najnowszego wpisu poświęconego temu tematowi.

Ile kosztuje obsługa księgowa jednoosobowej firmy?

Ile kosztuje obsługa księgowa małej firmy? Jeśli jesteś zainteresowany przeczytaj nasz najnowszy artykuł lub skontaktuj się z nami!

Jakie konsekwencje mogą wynikać z nieprawidłowego prowadzenia księgowości w spółkach?

Musisz mieć świadomość tego, że za nieprowadzenie ksiąg rachunkowych grożą sankcje finansowe, a nawet kara pozbawienia wolności. Jakie konsekwencje mogą wynikać z takiego działania?

Jakie są koszty związane z prowadzeniem jednoosobowej działalności gospodarczej?

Własna firma jest dla wielu osób ogromnym marzeniem. Z tego artykułu dowiesz się, z jakimi wydatkami musisz liczyć się, gdy chcesz założyć i prowadzić własną firmę? Zapraszamy do lektury!